【談股市】2024年第三季華碩財報概況

一、前言

華碩是一家成立35周年的品牌PC的企業,是台灣銷售排名第一的品牌PC企業,在全球市佔率來講,也是第五大,唯一台灣一家企業,前四名分別有聯想、惠普、戴爾、蘋果等企業,但是如果是以電競PC來講,華碩因為另外設計一個電競品牌ROG,市佔率高達25%以上,成為全球市場龍頭的電競品牌。

華碩目前是正進行第二次轉型,也開始慢慢看到成果了,第一次是與組裝代工廠和碩分家,現在配合的組裝代工廠就是鴻海、廣達及和碩,第二次轉型是有點類似鴻海的作法,也就是數位轉型,華碩在切入重點科技的速度總是會很快,加上規模也很大,所以一直能坐穩龍頭的寶座,這是很標準的企業生態,強者恆強,只要不怠惰,就不會像英特爾配台積電超越這種現象出現,華碩調整組織結構,在系統事業群(PC等終端產品)、開放平台事業群(主機板等零組件)之外,成立第3事業群──智慧物聯網事業群,正式啟動集團的2次轉型。新成立的智慧物聯網事業群,瞄準3大方向:智慧醫療、智慧製造、智慧零售。轉型後的華碩將會從B2C(企業對消費者)的公司,轉型為也同時提供B2B(企業對企業)服務的公司。

華碩在2022年因為PC需求疲弱,在2022年第四季及2023年第一季呈現虧損狀態,這就是飽和市場PC常見的景氣循環現象,但因為AI產業尚未發達,AI伺服器的需求是在2023年下半年開始明顯化,所以華碩在2023年的轉型過程是很低迷的,好在的是華碩是經歷過很多次景氣循環都能度過的PC品牌企業,所以藉由調整控管庫存,在2023年第二季就轉虧為盈了,直到今年,華碩確定下半年會推出一系列AI PC產品,在第一季就增加了很多備料庫存,我在之前的部落格都有說明華碩正在抓緊時機跟上AI需求的腳步。

華碩是我台股的第二持股,我也有分享一系列從無到有的選股邏輯,選股名單有華新、大聯大及華碩,將我的持股條件一一去檢視這三家企業哪一家會成為我的第二持股,以現在的股價已及基本面的表現,華碩都遠遠超越這兩家,這也證明了我的邏輯是毫無反駁之地,希望這些分享都能幫助在選股上有困難的小白們。

那接下來就來看華碩第三季優秀的財報表現吧!在開始前提醒,本文僅針對華碩進行分析與個人投資紀錄,不代表任何買賣推薦,請自行酌參。

二、第三季財報狀況

首先來看營收的表現,因為發文的時候已經是11月了,所以營收已經公佈到10月份的表現,但可以看到9份的單月營收已經創歷史新高了,第三季往往是因為暑假期間,所以對於PC產業來講,是旺季,那麼基期就會相當高,所以接下來迎接的第四季在月對月的表現肯定是相對衰退的,不過以年對年來講一定是提升的,因為下半年有新產品AI PC的加持。

我還是要強調一下,華碩的營收特性,投資人要以一個季度來觀察,通常一個季度的前兩個月會相對比較低迷,第三個月會衝高,所以不需要常常去為了月減月增在那喜怒哀樂,非常沒有意義,所以如果觀察華碩一年四季的營收表現來看,通常上半年是淡季,下半年是旺季,而下半年通常第三季是營收基期最高的時期,有時候可能出貨的問題會延遞到第四季。可以看到今年第三季的營收表現是扎扎實實的創歷史新高。

今年因為有熱門遊戲加持,也就是「黑神話悟空」,這款遊戲的硬體需求相當高,所以也催促了很多玩家提前換新機,而且都是得換高規格的新機,所以各位明年要注意同期第三季,如果沒有同樣因為遊戲催促換機,那麼明年第三季的營收表現持平或者略為衰退,都是很正常的現象,今年是滿滿buff的一年,不僅AI PC的加持,還外加熱門遊戲的加持。

在電競品牌ROG的部分,可以看到近年來呈現年平均複合成長15%以上,這也說明遊戲產業成長的趨勢,額外說明一下我為什麼投資美股Unity,如果有在關心全球的少子化趨勢,應該要注意娛樂產業的變化,少子化越明顯,越代表單身族群越多,少子化不會造成經濟衰退,反而會加速經濟成長,原因很簡單,因為財富會集中在單身族群身上,少了養育小孩的花費,加上單身族群因為財富較高,更能自我享受高品質的生活,在時間上缺少了養育小孩的部分,剩下的就是社交跟娛樂,就會很捨得花錢在這些面向,其中娛樂產業的成長就會非常明顯,娛樂產業主要以旅遊、影視以及遊戲為重點,但是單身族比較不會單人旅遊,影視娛樂因為串流影音的出現,也越來越少人起身去電影院看電影,想反的,遊戲是在家裡就隨手可得的娛樂,人類是動物,只要是能夠養成習慣的事情,就會習慣做下去,要如何養成習慣,那就是隨時都能做,遊戲機只要擺在家裡,單身族一個人無聊沒事就開起來玩,因此遊戲產業就會是長期成長的娛樂產業,這也是為什麼我會選擇Unity價值投資的原因,別以為你不玩遊戲,別人也不玩遊戲,你不玩遊戲的原因大多是因為要跟情人約會,結婚的就是要花時間顧小孩顧另一半,但是單身族並非如此,單身族群不管男女,遊戲絕對是待在家裡時不可或缺的娛樂。因此我投資的華碩及Unity在遊戲這一塊是相當受惠的。

你也不要問我為什麼不投資大宇資訊、宇峻、辣椒等等這些遊戲商,我喜歡投資的是在市場擔任莊家腳色的企業,我不會去投資單一品牌的企業,因為品牌競爭是相當激烈的,可以的話我都是選莊家腳色的企業,成長通常就會是很穩定,如果要我投資品牌企業,那就是要穩穩地打趴其他品牌我才會投資,比如像是華碩,把台灣第二大品牌PC宏碁打趴到只能滾去家電市場玩。

ROG的市場佔有率,從去年到今年第三季,成長了20%以上,從去年的25%市佔率提升到30%以上,所以在遊戲產業成長的路上,絕對會有我的陪伴。

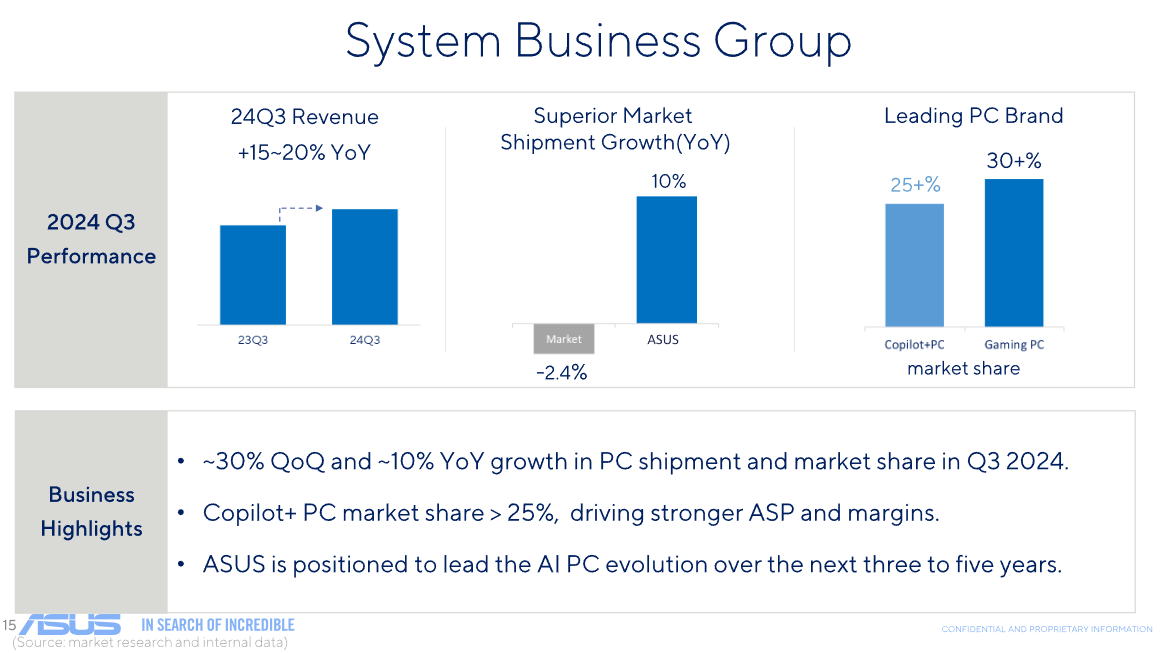

接著來看個事業群的表現,系統事業群第三季營收佔比64%,開放平台事業群佔比34%,AIOT佔比2%。上個季度是系統事業群第三季營收佔比56%,開放平台事業群佔比41%,AIOT佔比3%。所以明顯AI PC的加持使系統事業群的季增明顯成長。

首先是系統事業群,第三季營收年成長15-20%,電競跟AI PC如前面所述,電競市佔率提升到30%以上,AI PC則是25%,都是屬於同業企業領先。

今年是AI PC的起始元年,後面至少會成長3-5年,所以如果你要投資華碩,至少持有5年,你就能感受到華碩明顯的成長,也能感受到你投資的資產也在成長,以我目前35%的投資報酬率來講,我是感受相當明顯的。

接著是開放平台事業群,第三季營收年增35-40%,其中版卡的營收年增5-10%,伺服器則是在這個季度,佔比超過雙位數,也就是說我上個季度強調華碩的伺服器佔比不到10%,所以這個季度應該是成長到10%至15%之間。

法說會中也說明有獲得GB200的訂單,但出貨則是在明年,今年只是進行客戶驗證,所以今年都不會反映GB200的獲利,在法說會後股價因此創新高,後面又全部衰回來,這就是我常講的,各位不要一看到好消息就無腦追高,那你的投資成本當然都會比別人還要高。不過現在華碩淨值比也只有1.7倍,就算你在法說會後追高,只要長期持有的情況之下,你仍然還是會賺錢,只是說,在投資的心態上,就是不要看到好消息才想要買,你應當是掌握企業基本面資訊,在市場情緒低迷的時候盡情買用力買爽爽買。

最後來看AIOT事業群,第三季營收年增150%,主要的貢獻營收主力是NUC產品,這個產品的客戶主要是專業用戶、商業用戶以及工業用戶,這個事業群主要就是B2B的事業群,所以會跟個大企業密切合作,合作項目包含智慧醫療、智慧城市、智慧製造,沒錯,聽起來就是仿照鴻海B2B的模式,這是一個很好的營運策略,只是可惜的是這事業群的營收佔比只有2-3%。

對於第四季的展望,因為第四季是版卡的淡季,所以整體毛利率會向下,華碩的PC是歸類在系統事業群,版卡則是開放平台事業群的主要營收貢獻主力,因此就這兩個事業群來看,系統事業群的毛利率是相對開放事業群低的,我們從今年第一季開始追蹤華碩的財報表現,我也講過要觀察每個事業群的毛利率表現,那就來說明一下,從今年第一季到第二季的系統事業群營收佔比是55%提升至56%,開放平台事業群佔比從42%下降至41%,毛利率從16.05%提升到19.34%,照理講佔比的變化沒有很大,那毛利率也不會提升這麼多,第二季主要是因為內部管理成本以及產品組合變化所致,所以就無法套用到上述的毛利率表現;今年第二季到第三季的系統事業群營收佔比是56%提升至56%,開放平台事業群佔比從42%下降至41%,毛利率從19.34%下降到17.94%。

所以在華碩上半年時,系統事業群是淡季,開方平台事業群是相對旺季,毛利率會比較高,下半年則反過來,但總年度來講,因為明年是AI PC開始大量出貨的年度,加上華碩明年在電競平台的升級,整體年度毛利率是會成長的。

三、基本面分析

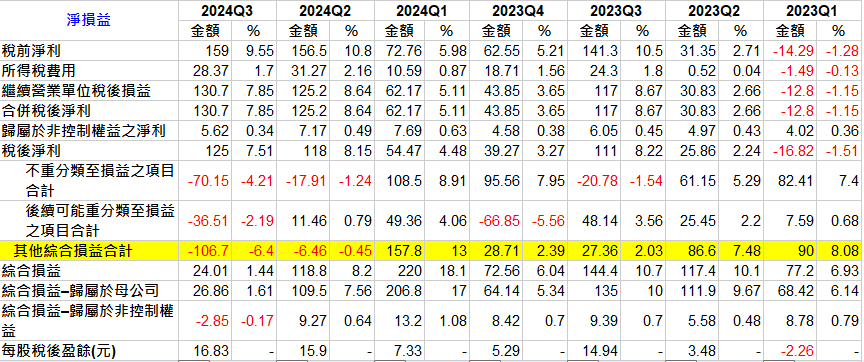

前一章節有提每股盈餘明明大賺16.83元,但淨值卻只增加3.97元,就來檢視一下是哪裡流失了該有的淨值,每股盈餘主要是計算稅後淨利的部分,所以其他綜合損益並不會被計算進來,有時候一些淺藏的問題就會藏在裡頭,這也就是為什麼我一直強調投資人一定要看財報,而不是簡單看幾個財務指標就結束了,閱讀財報是要花時間的,投資才沒有一般散戶想的這麼簡單,只單靠什麼技術指標或是幾個簡單的財務指標,就天真的以為可以賺錢,你如果沒有把財報了解的該了解,企業有什麼淺在的大利多或者是淺在的大問題,你就傻傻地什麼都不知道,被股價的漲跌鬧得自亂陣腳,被媒體跟法人唬爛得一愣一愣的。

因為是跟每股盈餘的動向有關,那就直接來檢視損益表,可以看到在綜合損益的部分,是-106.7億元,稅後淨利就已經是130.7元了,綜合損益的虧損足足吃掉了八成的稅後淨利,也就是每股盈餘的八成被咬掉,這也就說明為什麼淨值只增加了每股盈餘的兩成而已。

細看一下「透過其他綜合損益按公允價值衡量之金融資產」,可以看到股票佔比較債券佔比還高,所以第四季股市開始上漲的情況之下,到時候看到第四季的財報,這些被咬掉的虧損就通通都會回來,也就是說第三季該看的到淨值成長,會有大部分在第四季成長回來,這也意味著,華碩的第三季的潛在淨值理當是371.11元,也就是說股價淨值比也才1.64倍,也就意味著對於價值投資者來講是可隨時加碼的投資。

四、結論

華碩第三季開始販售新產品AI PC,每股盈餘創歷史新高達16.83元,在本文裏頭我帶各位看為什麼淨值沒有隨之成長,主要是因為第三季股市遇崩盤的問題,但在第四季股市均回溫,因此第三季爆發的獲利都會呈現在第四季的財報裏頭,各位也不要覺得華碩是不是AI PC其實成本很高或是有什麼其他潛在的問題。

華碩對第四季的展望雖然是說月對月衰退,但如果搭配鴻海對於第四季PC市場的看法,其實都是合理且正常的,主要是因為第三季是暑假期間,是PC的銷售熱潮,自然第四季的表現就會相對衰退,這是很正常的季節調整表現。但年對年絕對是增加的,因為今年是有新產品的加持,對於AI PC的需求,也相當明確,明年會更明顯,華碩在法說會中也說明,今年主要的需求是工商業領域的換機潮,但配合微軟的Win 11推出,很多消費者也必須被迫換AI PC,否則無法享受到完整的AI服務,這在明年會更明顯,華碩對這次AI產業的爆發,是有完全準備好彈藥去面對的,這我在第一季都有強調,AI PC的成長周期會很長,因此你在今年布局的人就能夠非常安心的一直持有下去,華碩的淨值以往是7-10%穩定成長,今年有機會成長兩成,那麼你投資華碩的資產也就會平均每年穩穩的成長兩成。

謝謝k佬

回覆刪除謝謝k佬

回覆刪除感謝華碩一路上有你,謝謝分享

回覆刪除感謝K僗精闢分享!!!獲益良多!

回覆刪除