【談股市】六月份檢視持股鴻海現況(含股東會內容)

一、前言

現階段美國道瓊指數跟費半那指有點分道揚鑣,主要是美國道瓊指數受到美元指數的牽制,而費半那指則有AI話題在炒作。

可以看到美元指數現在回檔測試半年線支撐,目前半年線是下彎的,跌破機會大,只要跌破之後下方的季線很難承受,就會下去繼續找三年線,到時候道瓊指數會變得比較強勢。

費半自從我講月季線黃金交叉後,就上漲一段了,這裡一樣也是不能追高,以技術面來看的話,MACD也在高檔背離了,很容易會回檔修正,當回測下方缺口時才是能考慮布局的時機點,反正現階段唯一不能做的事情就是追高買股票。

最後來看一下台灣加權指數,跟著費半指數一樣,在月季線黃金交叉後持續創波段新高,並且挑戰萬七的位置,很有趣吧,離歷史前高指剩下不到2000點的距離,從底部萬二的距離漲到目前現在的位置也超過50%了,但你會發現你身邊的朋友跟同是那群韭菜群,就還是有空手看空的,那種傻戶就是被去年的空頭嚇到不敢進場,然後以為股市崩盤就一定要回測十年線,去年沒有碰到十年線,很多人還是執迷不悟,這種人就是柯斯托蘭尼所講的只知道畫線的賭徒,通常這些人就是看不懂股市,所以才在那邊講什麼股價的結構有沒有對稱,線有沒有整齊,我就想是問這些人,你們是建築業病發嗎?還是藝術家品味作祟?股市到底是跟你談藝術漂不漂亮結構穩不穩固,還是跟你談公司有沒有價值,這事實也證明股市中輸家多於贏家,因為太多人懶得去了解公司在幹嘛,整天玩我猜我猜我猜猜猜。

鴻海股東會在5/31召開,一些重要資訊都有在會議上透漏,這些都是線上可以觀看的,如果你是鴻海的股東照理講都要看才對,在股市作投資不是畫畫線看看K圖這麼隨便,你連公司在做什麼都不知道那你也不叫投資了,還是一樣在賭博而已,就算你長期持有,但你也是不知道你在抱什麼意思的,所以當鴻海突然下殺到100塊以下的時候,對於不懂鴻海在做什麼,卻只知道長期持有的,這種人很快也是會被殺到懷疑人生,不小心又栽在谷底,如果來的大盤指數崩盤到十年線,鴻海下殺到70塊,你怎麼辦?你會怎麼做?你懂公司在幹嘛的話,就會更用力加碼,因為鴻海不會因為奇怪的環境事件影響到他年年賺錢、淨值年年成長的事實,所以懂不懂公司在做什麼,是差很多的,這就是價值投資困難的地方。

接著針對鴻海(電動車整合概念)進行一個分析與紀錄,不代表任何買賣推薦,請自行參考。

二、鴻海112股東會

自從鴻海於2019年開始進入轉型,營收就開始創新高,你可以很明顯看見,在轉型之前營收都是起起伏伏的,並且明顯被景氣循環所影響,因為鴻海過去組裝是針對PC、筆電事業,接著是手機事業,但這些產品都達到成長的瓶頸了,所以就會跟隨供需循環導致營收無法持續創新高,我從2021年就講鴻海轉型就是為了要開創第二成長曲線,也趁著去年世界經濟開始進入修正階段,就陸續分享鴻海相關資訊,從2022年開始投資都還不嫌晚,去年年營收也成長到六兆元以上,是全台第一也是歷史第一高的公司。

配息也不吝嗇,配息率也有一半以上,也就是說公司拿一年所賺的錢一半回饋給股東,一半繼續拿來擴張公司版圖,使得淨值得以持續成長,這就不像一些傳統產業或著沒有競爭力的公司,喜歡把賺到的資金通通配給股東,這種公司就很容易在經濟進入修正階段時被修理,股價就會跌得亂七八糟。

前述也講過過去鴻海著重在電腦手機等組裝作業,所以鴻海是全台第一的組裝代工廠,因此除了電腦跟手機的組裝事業全世界市佔率第一,還包含平板、伺服器及遊戲機等,接下來鴻海要發展的就是電動車事業,有沒有機會成為市佔率第一,我認為值得期待,在股東會上劉董也講,連傳統車業都有機會找鴻海幫忙代工組裝電動車,電動車並非傳統的燃油車,燃油車的相關零組件都會因為加工成本增加而增加,所以你會發現現在的車子越來越貴,這有一大部分也是通膨所導致的結果,但電動車就並非如此,電動車其實說穿了就是很大型的電子產品,只要製作成本控制得宜,就可以削價競爭,我們在特斯拉今年屢次降價電動車就可以觀察到這個現象,也就是說如果用燃油車的價格賣電動車,毛利率簡直是削翻了,所以只要電動車業者越來越多,特斯拉就得捨棄毛利率,朝EPS最大化的方向去走,而EPS最大化就得必須要搶市占率,但這就取決於特斯拉憑什麼可以讓眾多消費者願意購買特斯拉,這個就是特斯拉要傷腦筋的地方,也是未來眾多品牌車廠要煩惱的地方。

但鴻海並不煩惱這個,因為鴻海是創造雙贏的MIH平台,也就是說鴻海扮演莊家的腳色,他不需要進入品牌競爭的世界,他只是幫助很多品牌進行專業電子代工服務,也就是說各家品牌越競爭,鴻海的訂單只會越多,對鴻海只有好處沒有壞處,所以你說鴻海進入電動車事業他要怎麼輸,我實在看不懂他會輸給誰,難道是廣達嗎?是和碩嗎?還是立訊?沒有一間公司在做這個電動車莊家的事業,所以未來MIH平台會是鴻海的強大護城河,這不就是身為價值投資人在追求的極致嗎?投資有護城河的公司,更何況股價都還沒反應這個未來護城河所帶來的效應。

如果要跟廣達、英業達、緯創比AI伺服器的市佔率的話,光是鴻海在伺服器年營收1.1兆就輾壓這三間二線組裝代工廠了,所以整個市場炒股炒到瘋掉,搞得好像鴻海輸給這三間公司一樣,身為價值投資者你要慶幸,還好鴻海股價沒飆上去,因為股價飆上去就代表你怎麼加碼都不對,飆上去你還加碼就是追高了。

因此有一些很弱的傻戶就會講說什麼賣鴻海追廣達、賣鴻海追英業達、賣鴻海追緯創的論調,通常這種投資人就會變成韭菜,這些二線代工廠的股價勢必會回檔,這是你在股市中要意識到的必要風險,但是對於鴻海,他可以漲也可以不漲,這也又意味著投資鴻海是沒有大風險的,記住,在股市中最重要的任務就是把你的投資風險壓到最低,那麼你就可以義無反顧的一直加碼,隨著時間推移,慢慢的投資資金越囤越多時,兩三年甚至五年後十年後鴻海像台積電那樣漲到淨值比4倍5倍時,一定總比現在漲上去好,投資人不要蠢到什麼都要買了就要立即飆漲的思維,我在講明白點,你現在鴻海一兩張而已,他漲上去了你是能賺什麼?不如每年一直存,存到五年後你有十來張以上,十年後50張以上甚至100張一以上,在從淨值比1倍漲到4倍5倍不是比較好嗎?這個簡單的巴菲特投資邏輯思維要懂,不是跟著那些達人神人網紅在那邊殺進殺出的,都是一些阿沙布魯的投機行為,投機這種操作說穿了就是跑龍套,賺也沒賺多少,賠倒是一堆,十年下來你可以試試看,是長期穩定投資鴻海這種績優股比較賺,還是殺進殺出一堆你不懂的股票比較賺。

光是我從去年講大盤下跌的時候要左側交易,就一堆人不認同了,過這一年後是我對還是不認同我的人對?看看我過去文章寫什麼就一目了然,我去年講過我在2022年寫的左側交易文章都會變成有價值的文章,現在也都不藏私不刪減不修改通通亮在那邊給各位自行學習。

鴻海還有投資AR眼鏡事業,也就是所謂的元宇宙,這周蘋果還發表了AR眼鏡-Vision pro,但是由立訊進行組裝代工,各位也可以看到蘋果的AR眼鏡所公布的價格是市場無法接受的,如果蘋果要把這個價格壓低,就是只能找願意壓低製作成本的組裝代工廠,最有機會壓低製作成本的通常是規模大的公司,因為這種公司的管理成本能力通常都很強,而二線廠就沒有這種能力,畢竟成本管理能力是時間經驗所累積出來的know-how,加上二線廠要在各二線廠之間保持競爭力,就不能隨便捨棄毛利率,因此立訓要壓低與客戶之間的價格是很難的,所以之後蘋果如果發現AR眼鏡的市場需求是強勁的,很容易就會捧著大量訂單找鴻海幫忙。不找鴻海要找誰。

再說,就算沒有蘋果的訂單,鴻海的元宇宙事業鴻海也可以自己來,所以這就是為什麼投資人可以很放心的投資鴻海。

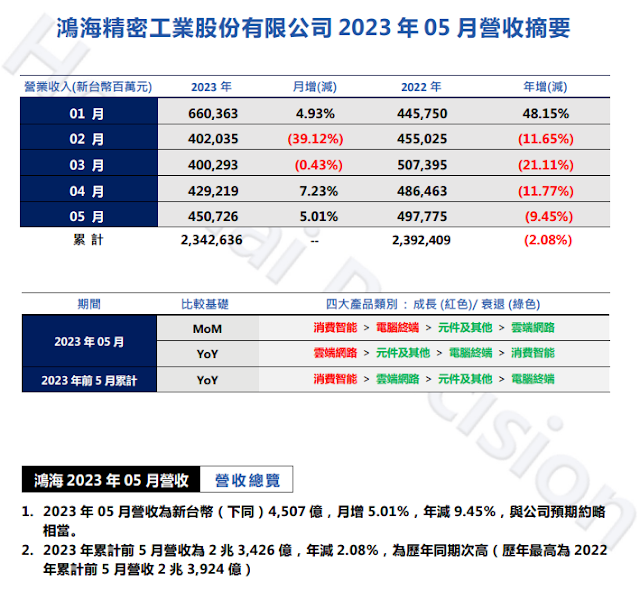

三、五月份營收表現

從前述鴻海營收報告中,可以看到其實沒什麼太大亮點,我一直都有強調鴻海通常上半年是淡季,這就是景氣循環產業的悲歌,如果鴻海不採取轉型作為,明年、後年、大後年,就還是一樣上半年營收表現時好時壞,就是因為淡季的關係,目前也是如法說會所預期的第二季展望呈現季減年減,投資人在看這些營收表現不要因為一個月什麼月減年減就在那邊好像要世界末日一樣,鴻海還是在繼續賺錢,只是賺多賺少而已,淨值還是每季每年穩定成長,這才是投資人要關心的地方,因此每年營收的表現並不會大幅影響公司股價的表現,只有那種股價漲到天邊的股票才會被營收表現所影響,所以投資鴻海就是可以很穩定很安心,營收太好,不會飆漲上去讓你無法加碼,營收表現不好不會讓你嚇到睡不著覺。

四、技籌表現

這個月因為第一季財報表現,幾個外資因為鴻海業外虧損,就開始一臉要把鴻海空下去的嘴臉,其中就是過去一月份殺低在三年線下的大摩,這次大摩在五月份又在三年線殺低鴻海,我也講說這種愚蠢的外資就是會在三年線輸給我,也可以看到大摩在鴻海股價離開三年線後拼命追高,外資就是這種尿性,只會追高殺低,說穿了就是大韭菜罷了。

外資從5/12在三年線賤賣鴻海賣到5/26,共賣掉106788張,如今買回55704張,已經買回一半了,而且還是追高買回,這事實也證明了,外資要把鴻海空下去簡直是作夢,原因很簡單,公司的價值就在106塊,你外資卻要一臉把鴻海空到跌破100以下根本比登天還難,外資群的敵人除了政府基金外,還有各種內資以及散戶群,鴻海中的散戶也是滿厲害的,就是一直在淨值之下加碼鴻海,這就是比較穩定的散戶,所以外資群無法抵過這面高牆,這就是外資的悲歌,也是他們的客戶的悲歌,因為外資就是拿這些客戶的錢殺進殺出,懶惰的客戶就會有這樣的投資結局也是剛好而已。

本月的外資多頭有小摩,買賣超共25353張,港商野村買賣超共8742張,新加坡瑞銀買賣超共7467張,美商高盛買賣超共7271張,可以看到過去空頭的美商高盛看到鴻海漲上去之後就追漲,這就是外資的最終結局,他們只剩下追高幫忙抬轎,這就是我講的,在三年線決勝負後,怎麼漲怎麼追通通都是輸家的表現,所以高盛不論多會追高,他就是在幫我們這種三年線布局的贏家抬轎而已。

外資空頭有港商麥格哩,買賣超共-23332張,美林買賣超共-23244張,大摩買賣超共-14338張,大摩其實也認錯轉多頭了,跟高盛一樣也是幫忙追高抬轎的輸家,美琳還是老樣子忙著殺進殺出,交易量是最高的,達到112282張,吸死那些懶得自己投資的客戶的管理費,最後剩下港商麥格理還在愚蠢的繼續賣,這種空頭外資就是最後只剩兩條路,一條就是離開鴻海,成為徹底的輸家,另外一條路就是跟著大摩及高盛一起追高抬轎,也是成為徹底的輸家,你說,外資有很厲害嗎?不過就是一群華爾街之狼罷了,過去還講說標普會崩跌50%,如今通通都認錯看多美國股市,所以當你看到新聞是外資的評論報告時,就可以忽略不看了,基本上都是垃圾資訊。

ㄟ~不是只有我這樣講喔,巴菲特爺爺也常常這樣說喔!

最後技術面的部份,這個我也講很久了,就是等年線半年線黃金交叉即可,目前也越來越收斂了,所以也沒有什麼好悲觀的,當黃金交叉後,多頭格局就打開了。

再次聲明,本文為個人持股紀錄分享,無任何買賣推薦,請投資人自行評估投資風險,自負盈虧。

板主很用心的分析,不鼓勵追高。

回覆刪除