【談股市】2024年國泰金第一季財報概況

一、前言

金融股一直是存股族的最愛,其實投資金融股是非常簡單的,每季財報定期追蹤,基本上只要選擇規模最大的金融企業投資就能夠穩扎穩打,股東權益報酬率平均一年也都有7-9%,所以常常你會看到存金融股的人很容易就致富,道理很簡單,金融企業是一群懂得用錢賺錢的專家,並且對於風險控管也相當的嚴格,對於投資人來講不用為公司的未來操心,投資人只要擔心自己有沒有買太貴就好,所以只要布局在淨值比1倍附近的位置,就能有每年穩定獲利,但金融股不同電子股有前瞻性的技術發展,所以金融股的股價往往不會有什麼飆漲的行情,你可能會跟我說其他銀行也有很飆的時候,那你說的大概都是那種小銀行,你如果想要穩定獲利,不論是金融企業還是科技企業,都不應該選擇沒有競爭優勢的中小企業,當你說這些中小企業股價很會飆時,就代表你根本還是在用投機的心態看待股市,那你就永遠跟價值投資無緣,跟持續致富無緣,我這裡不跟你談一夜致富,我的投資觀念很簡單,就是如何選對企業,跟著企業一起賺錢,並且持續致富。

在台灣的股市中,金融企業的前兩大企業就是富邦金跟國泰金,規模相當大,如果股價淨值比都在1倍時,你要選哪一個都沒關係,但現階段,富邦金股價淨值比1.3倍,國泰金股價淨值比1.13倍,怎麼選我都會選國泰金,也不需要兩個都投資,經濟市場怎麼發展,這兩家金融企業規模相當的情況下,發展的現況也都差不多,不會相差太大,所以你就單純地站在投資人的角度,選擇安全邊際較大的企業去投資就好,我們常說的安全邊際是指股價與淨值之間的距離,股價低於淨值越多安全邊際越大,股價高於淨值越少安全邊際越大,這個在葛拉漢於1900年代出版的「智慧型股票投資人」都有明載,別再把淨值當成什麼達人神人的神奇投資術,有時候看到一些不看書的散戶講出來的話,我是也真的懶得回應,但對於想認真學習的粉絲們,各位一定要知道,價值投資是葛拉漢所啟發的,「智慧型股票投資人」這本書絕對是必看的聖經,然後再看看巴菲特的「巴菲特寫給股東的信」,他再把葛拉漢的價值投資進化到更完美的價值投資境界,差異在於,葛拉漢只知道撿便宜,但無法分辨公司是否有成長性、未來性,所以巴菲特才會買到當年一直虧損的波克夏,後來才將原本是紡織廠的波克夏轉型為投控企業,巴菲特的價值投資的觀念多了「投資有成長性有未來性的企業」,這就是價值投資的演化歷史,價值投資可獲得的豐碩成果,至今無法反駁,而且已經很完美了,所以絕對不是台灣哪個達人神人的神乎其技,要搞清楚這點。

回過頭來,關於投資金融股這件事情,其實你就真的可以無腦投資龍頭企業,不過我還是多少會分享怎麼重點看財報,金融企業的財報與電子科技產業的財報不太一樣,所以要稍微轉換一下腦袋,裏頭的東西會比較繁雜,我也不會一次講太多,避免讀者無法消化進而放棄,如果就這樣放棄就有點可惜,我講過,你既然要投資了,至少這間公司的財報皮毛你也要懂,這對你的投資絕對是有利而無害,碰到經濟修正時你才不會迷惘要不要逢低加碼,或者亂殺低股票。

本篇文章對於法說會簡報內容大概簡單說明一下你身為投資人該關注的重點,其他大部分是身為公司要關注的相關細節,我認為其實不用太花心思去了解,但如果你能更深入了解一定是好事,基本面分析的部分,我留到下一季財報分享怎麼解讀,然後剩下的事情就是,你投資在淨值的位置風險就會相當低。

金融企業財報很複雜,但我們就把投資這件事情化繁為簡就好,太多的細節你花再多時間了解,那也不是你能掌控的事情,交給公司裏的專家跟管理層們去煩惱就好。

二、第一季財報狀況

因為是第一次分享,就當作像在第一次認識新朋友一樣,先了法說會簡報各個名詞的定義以及對於金融企業的相關影響,你如果是第一次看金融股財報,先慢慢來,不用太急著想要了解所有的東西,另外還是要再次強調,我們在追蹤企業每季度財報表現的時候,不要學那些達人神人網紅分析師法人整天只想知道法說會有沒有驚喜,那是非常沒有意義的多餘思維,我們在追蹤法說會時是要看到企業的穩定性與誠信,不是在那邊感覺明後天股價漲還是跌,各位一定要保持正確的心態跟觀念追蹤每一季度的財報表現。

接下來就開始進入主題,國泰金控旗下子公司包含國泰世華銀行、國泰人壽、國泰產險、國泰投信、國泰證券,但在每一季的法說會簡報中,都是重點說明銀行及壽險產業的表現,這也說明了銀行及壽險業在整個金融企業是相當重要的,所以我們在解讀財務狀況時,可以集中關注銀行及壽險產業,這些子公司的收入來源各位也要了解一下:

- 國泰世華銀行:這是國泰金控的主要子公司,其營收來自於利息、手續費及投資等獲利三支柱。其中,利息收入來自於銀行的貸款業務,手續費收入來自於提供的各種金融服務,如信用卡、財富管理等,投資收入則來自於銀行的投資活動。

- 國泰人壽:這是國泰金控的另一個重要子公司,其營收主要來自於保費收入和投資收益。保費收入來自於賣出的保險產品,而投資收益則來自於保險公司的資產運用。

- 國泰產險:主要業務是保險業務,包括各種產險的銷售,如汽車保險、火險、航空險等。國泰產險也會進行投資活動,例如投資股票、債券等金融商品,從中獲取投資收益。此外,國泰產險還可能從其他業務中獲得收入,例如提供保險顧問服務、保險代理業務等。

- 國泰證券:國泰證券的主要收入來源包括經紀業務、投資業務以及複委託業務。經紀業務是透過代理買賣證券獲取手續費。投資業務則是透過自行投資股票、債券等金融商品獲取投資收益。複委託業務是透過接受投資人的委託,代為投資管理,並從中收取管理費。

- 國泰投信:國泰投信的主要收入來源是基金管理費和基金承銷費。基金管理費是投資人為了投資基金而支付給基金管理公司的費用。基金承銷費則是基金公司為了銷售基金而支付給銷售機構的費用。

這一季度的財務表現先帶個為初步了解國泰金的營收架構,從下方簡報,可以看到國泰金控主要營收是來自於銀行及壽險業,其中壽險業最多。

每股淨值自從2022年防疫保單虧損後,慢慢的也成長回來了,達到每股淨值52.4元,也就是說你之前如果股價都布局在52元以下的,就恭喜賺錢了,這就是我講的,投資金融股很簡單,因為都不會被嚴重炒作,當時股價也跌到最低36.25元,你如果都是跟著淨值去布局,平均一年也能賺個5.38元,假設你從36.25元到52.4元都很平均的在布局,平均成本大約44.32元,那你的投資報酬率平均一年也有12%以上,這絕對比你每天殺進殺出好賺容易許多,你不要騙自己做短線一年報酬率比這個高,隔一年賠光你還假裝沒發生過,看過太多散戶這樣騙自己的,等到破產了才發現自己沒錢了,才在那邊發畢業文。

再來看銀行的相關財務資料。

可以看到存放款的說明頁面,放款就不多說了,能放越多款越好,因為銀行可以賺更多的利息,其中比重最高的就是房貸,政府一直推出青安貸款以及調降貸款條件,那麼就會有更多人願意借款,整個金融企業的放款表現就會成長,這是很自然的事情。另外存款的結構分為活期跟定期,銀行都會很樂見活期存款比例越高越好,因為要給活儲客戶的利息就會比定期存款還要少,但定期存款少主要也是因為利率很低,大部分的人越來越有認知不會把資產閒置在定期存款。

看龍頭金控的財報有個好處,你大概也能知道房市交易會很熱絡,個人信貸也成長,這也表示房市熱絡,因為很多人會偷偷用信貸去付頭期款,呵呵。

再來是銀行的淨利潤表現。

圖中四條線的意思說明如下:

- avg. rate of interest-earning assets:這是指生息資產的平均利率。生息資產是指能夠產生利息收入的資產,如銀行的貸款和投資。這個比率反映了銀行資產的平均回報率。

- interest spread:這是指存放款利差。具體來說,它是銀行的放款平均利率與存款平均利率之間的差額。這個差額反映了銀行資金成本與資金收益之間的差異,相當於毛利率的概念。

- net interest margin(NIM):這是指淨利息收益率。它是銀行的利息凈收入(利息收入減去利息支出)與總生息資產平均餘額的比率。這個比率反映了銀行的資金運用效率,數字越高,反映銀行獲利能力越高。

- funding cost:這是指籌資成本。這個成本包括銀行為吸收存款或者發行債券等籌集資金所需要支付的利息或者其他費用。

所以在這頁面上的數據顯示,外幣存款部位減少,資金成本下降,因此存放利差及淨利差皆較上季提升。這意味著銀行的資金運用效率有所提高,對投資者來說是個正面的指標。淨利差的提升通常意味著銀行的盈利能力增強。

另外說明一下interest spread,雖然我在上面說明是類似毛利的概念,但不是越高就越好,因為當利差較高時,這意味著銀行從貸款業務中獲得的利息收入較高,或者銀行支付給存款者的利息較低。雖然可能反映出銀行的獲利能力較強,但也可能意味著銀行承擔了較高的風險(例如,提供高風險的貸款)。

相反地,利差較低時,意味著銀行從貸款業務中獲得的利息收入較低,或者銀行支付給存款者的利息較高。那可能反映出銀行的獲利能力較弱,但也可能意味著銀行承擔了較低的風險(例如,提供低風險的貸款)。

因此,評估利差的高低並不能單獨決定銀行的表現是否良好。需要結合其他財務指標(如淨利息收益率、資產品質等)以及銀行的業務策略和市場環境來進行綜合評估。

- 逾期放款比率(逾放比):這是一個衡量銀行放款品質的指標,用來評估銀行可能面臨的信用風險。逾放比的計算公式為:逾期放款金額 / 總放款金額。逾放比越高,表示銀行可能收不回的本息越多,也就是說放款品質較差,銀行面臨的風險較高。一般而言,逾放比在3%以內為佳。

- 備抵呆帳覆蓋率:這是一個衡量銀行對壞帳損失承受能力的指標。所謂的呆帳,指的是銀行收不回貸出的款項,又稱為壞帳。備抵呆帳覆蓋率就是指銀行準備多少錢來補呆帳的錢坑,換句話說就是銀行承受呆帳發生的能力。備抵呆帳覆蓋率越高,表示銀行越能對抗呆帳發生的情況,因此一般而言,數據要大於100%會比較好。

- 毛提存:毛提存是指銀行為應對可能的信用風險而設立的一種負債項目。當銀行的放款或其他資產出現可能無法收回的風險時,銀行會根據這些風險評估結果提列相應的備抵呆帳。這些提列的備抵呆帳可以視為銀行對未來可能發生的損失的一種預防措施。因此,毛提存的多寡反映了銀行對未來風險的預期和對風險的管理能力。

- 呆帳回收:呆帳回收是指銀行成功收回先前已經認定為呆帳的資產的過程。這通常需要銀行進行一系列的債務追討和催收活動。呆帳回收的成功與否反映了銀行的債務追討能力和資產管理能力。

後面銀行的放款、海外獲利及手續費收益就不說明了,能越多越好。

接著看國泰人壽的財務狀況。

- VNB(Value of New Business,新業務價值):這是一個衡量保險公司盈利能力的指標,簡而言之,就是指新保單帶來的潛在利潤。VNB的計算涉及到許多因素,包括保單的保費、保險公司的成本、保險風險、投資回報等。一般來說,VNB越高,表示保險公司從新保單中獲得的利潤越多,公司的盈利能力也越強。

- 新契約價值:這是一個衡量保險公司未來獲利潛力的指標。新契約價值的計算方式是將新契約預期產生的稅後利潤的現值加總。新契約價值與VNB的意義相似,不同的是,新契約價值是將稅後利潤按風險折現率計算現值。

接下來是負債成本及損益兩平資產報酬率。

負債成本是指保險公司為了應對可能的風險而設立的一種負債項目。這個成本大致包括產品成本、銷售成本、管理成本三項。當公司經營的投資收益可以覆蓋這些成本時,公司就能夠盈利。

- 銷售成本:包括佣金、業務推動費用等,為實際銷售費用率按產品預期存續期、平均繳費期分攤。

- 產品成本:考慮了產品定價利率、分紅或萬能產品結息、平均年化賠付支出,以及對附加費用率按產品預期存續期進行年化扣減。

- 管理成本:包括人力成本、固定成本、監管費用等,為實際管理費用率按產品預期存續期分攤。

損益兩平資產報酬率可用來確定公司需要達到的銷售量或銷售金額,使得公司的總收入等於總成本。換句話說,這是公司在不虧損的情況下,至少需要達到的銷售水平。這個分析方法對於評估公司的營運效率和獲利能力非常重要。

然而,損益兩平資產報酬率不是越低越好或越高越好,而是需要根據保險公司的業務策略和市場環境來評估。

損益兩平資產報酬率較低時,這可能意味著保險公司需要較低的投資回報率就能夠實現損益兩平。這可能反映出保險公司的負債成本較低,或者是保險公司的風險管理能力較強。然而,過低的損益兩平資產報酬率也可能導致保險公司在追求高回報的投資機會時過於保守。

損益兩平資產報酬率較高時,這可能意味著保險公司需要較高的投資回報率才能實現損益兩平。這可能反映出保險公司的負債成本較高,或者是保險公司的風險管理能力較弱。然而,過高的損益兩平資產報酬率可能會導致保險公司為了追求高回報而承擔過多的風險。

所以可以看到國泰人壽負債成本與上季持平,損益兩平資產報酬率則是下降,及代表風控能力持續提升。

再來是資產配置,可以看到債券比重較高,股票較低,這時可能就會覺得,股票比較好賺錢,為什麼不把股票比重拉高一點,各位要知道股票的風險仍然比債券還要高,壽險公司講求的是長期穩定賺錢,不是投機事業,並不會著重在短期的股票價差獲利,所以會選擇穩定收取利息的債券為主,也能確保現金流的穩定性。

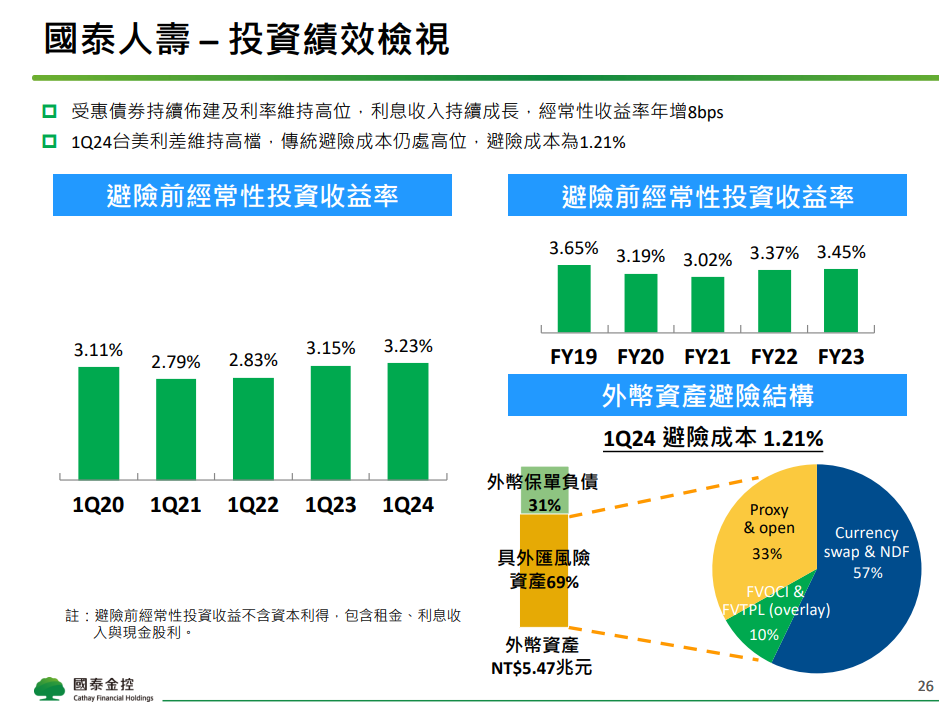

再來就是投資績效表現,在這裡不要把企業的投資績效當作是什麼達人神人在那邊檢討的投資績效,企業要的是穩定的獲利績效,所以只要投資收益率能保持往年的水準即可,那稍微了解一下簡報中提到的避險前後投資收益率是什麼意思。

- 避險前投資收益率:這是指在考慮避險成本之前的投資收益率。這個指標反映了投資的原始收益,不考慮任何避險策略可能帶來的成本。

- 避險後投資收益率:這是指在考慮避險成本之後的投資收益率。這個指標反映了投資在扣除避險成本之後的實際收益。避險成本可能包括購買避險工具(如期權或期貨)的費用,或者進行避險交易(如換匯交易)的成本。

接著是人壽保險公司的重要經營指標,分別為繼續率及費用率,其意義說明如下:

- 繼續率:繼續率是一個反映「客戶在第一年投保後,後面的年份是否仍繼續繳納保費」的指標,又俗稱為「續保率」。繼續率愈高,代表行銷員銷售的保單品質相對較好,大體可分為保費繼續率、保單件數繼續率、保額繼續率等3種類別。根據期繳的特徵不同,繼續率還可以進一步細分,如分為13個月繼續率、25個月繼續率等。

- 費用率:或稱為附加費用率,是指保險公司的營運時需要的利潤,與各項成本像是員工薪資、作業成本等。不同的保單有各自的附加費用率,代表附加費用占總繳保費的比率。站在保險公司立場,附加費用是成本價之外的營業成本與利潤,比例是愈高愈好,可以獲得較高的營業利益;但站在保戶立場,比例是愈低愈好,可以獲得較高的滿期金或理賠金。

- 簽單綜合率:這個指標反映了產險公司的經營績效。它是由產險公司的簽單保費收入和簽單保費費用率計算得出的。簽單保費收入是指消費者購買保險商品所支付的價金。簽單保費費用率則是用於表達自留保費中,營業管理、招攬與賦稅等支出所占之比例。這個比例顯示在其自留保費中有多少百分比是用於經營所需費用,是檢驗產險公司自留業務的核保與營運費用控管等經營績效最重要的指標。

- 自留綜合率:自留綜合率(Combined Ratio)是檢驗產險公司自留業務的核保與營運費用控管等經營績效最重要的指標。由於自留部份才是保險公司真正自行承擔的業務,因此以自留業務產生的費用與賠款為基礎,計算綜合成本率,才能反應保險公司實際的經營績效。

後半段是公司自己的潛在淨值預估,主要是參考國外的預估模型,這個就不講了,你只要知道台灣第一大的龍頭金融企業有在穩定賺錢就行了,另外還有敏感度分析,這個對於投資人來講沒有必要涉入太深,但至少前面我講的東西一定要了解,每一季的法說會都會講這些東西,各位往前面幾季聽個幾次法說會就熟了,這沒有什麼難度,就是學多少懂多少。

三、結論

這篇文章需要讀者花時間去消化,但就這一次你需要花時間消化而已,當你懂了每個名詞的定義,後續每一季的法說會就能夠很輕鬆地聽,整個法說會的邏輯架構很簡單,先跟你談整個金控集團的獲利表現以及淨值的成長,再來就切入重要的銀行、壽險子公司的表現,銀行就是看存放款的狀況,因為銀行最重要的收入就是存放款的利潤差額,銀行把客戶存進來的錢,拿去做投資或借貸給其他人,藉以獲得投資獲利或者貸款利息,這就是銀行的生態,而壽險公司也是一樣,藉由客戶購買的保險商品所支付的保險金,拿來做資產配置投資,包含股票、債券、不動產、保單貸款等等,但最重要的是債券,所以我們常常在新聞常看到壽險公司的未實現損益怎麼樣,其實那根本不重要,最重要的是壽險公司的長期表現,也就是債券是否穩定收利息,新聞是為了炒作才在那放大檢視壽險公司的未實現損益,你如果常常看我在談投資,我都會跟你講說,未實現損益有分投資報酬率跟跟投機報酬率,當股市行情很好的時候,投機報酬率會短暫呈現很好的樣子給你看,而你要知道這通常是虛幻的,因為時間過去了,一些被過度炒作的股票就會現出原形,跌回基本價值,當股市行情遭修正時,你就不會看到新聞跟你說壽險公司未實現損益怎麼樣又怎麼樣,所以你該在意的應該是債券是否保持正常水準比例,那就代表能夠穩定收取利息,如果有不正常降低現象,就要注意法說會有沒有講述是什麼原因,尤其對於壽險公司營收貢獻最大的金融企業更要注意。

再次聲明,本文為個人持股紀錄分享,無任何買賣推薦,請投資人自行評估投資風險,自負盈虧。

很用心的分析

回覆刪除感謝K大!

回覆刪除感謝K大分享

回覆刪除